23 / 161

23 / 161

Sýnidæmi 6

Sýnidæmi 7

21

Kafli 1 • Persónuleg fjármál

Sparnaður

Þegar þú sparar með því að leggja peninga í banka má segja að þú lánir bankanum

peningana þína. Greiðslan, sem þú færð frá bankanum, kallast innlánsvextir.

Vextirnir reiknast í prósentum af upphæðinni sem þú leggur inn. Ef innlánsvextir

eru 3% færð þú 3% af innborguninni á ári, þ.e. 3% ársvexti.

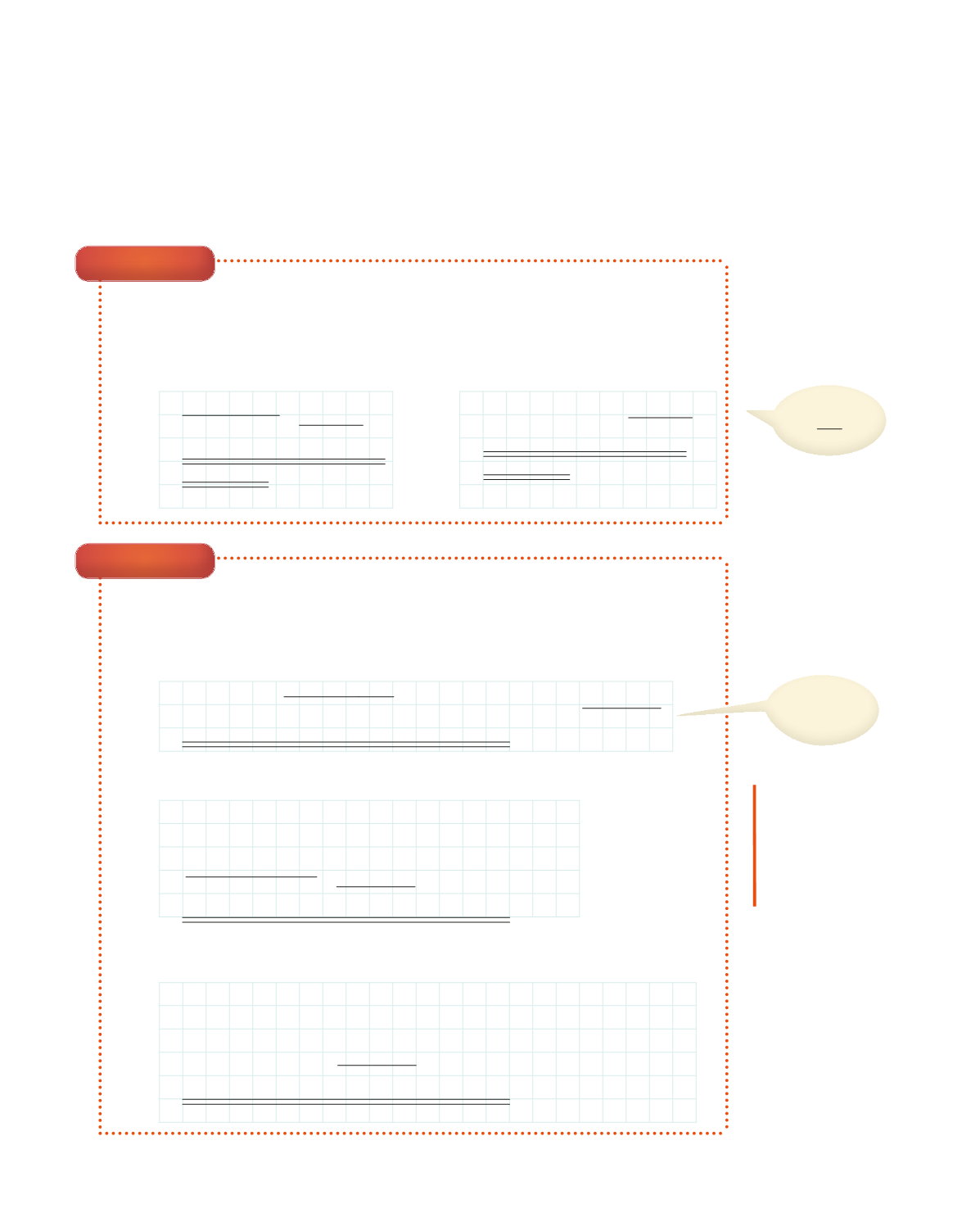

Friðrik leggur 45 000 kr. inn í bankann sinn og fær 3% ársvexti.

Hve háa upphæð fær hann í vexti eftir eitt ár?

Tillaga að lausn 1

45 000 kr. · 3

100

= 1350 kr.

Friðrik fær 1350 kr. í vexti

eftir eitt ár.

Emma leggur 25 000 kr. inn í bankann sinn og fær 2,6% vexti.

Hve háa upphæð getur Emma tekið út úr bankanum eftir eitt ár?

Tillaga að lausn 1

25 000 kr. +

25 000 kr. · 2,6

= 25 000 kr. + 650 kr. = 25 650 kr.

100

Emma getur tekið út 25 650 kr. eftir eitt ár.

Tillaga að lausn 2

Heildarupphæðin 25 000 kr. er 100%.

Ef vextirnir eru 2,6% verður upphæðin alls 102,6%.

25 000 kr. · 102,6

100

= 25 650 kr.

Emma getur tekið út 25 650 kr. eftir eitt ár.

Tillaga að lausn 3

Þegar vextir eru 2,6% getum við margfaldað með

breytiþættinum

1,026:

25 000 kr. · 1,026 = 25 650 kr.

Emma getur tekið út 25 650 kr. eftir eitt ár.

Breytiþáttur

er

notaður til að reikna

út hve mikið upphæð

hækkar eða lækkar.

Breytiþátturinn 1,12

þýðir að upphæðin

hækkar um 12% á ári.

0,03 er

3

100

Vextirnir

eru 650 kr.

Tillaga að lausn 2

45 000 kr. ∙ 0,03 = 1350 kr.

Friðrik fær 1350 kr. í vexti

eftir eitt ár.