12 / 161

12 / 161

Sýnidæmi 1

Persónuafsláttur

er dreginn frá

útreiknuðum skatti

eða bætt við

launaupphæðina.

Tillaga að lausn

Brúttólaun:

480 000 kr.

– iðgjald í lífeyrissjóð: (4% af brúttólaunum)

– 19 200 kr.

= Skattstofn:

460 800 kr.

Skattstofn:

460 800 kr.

– Skattur 336 035 kr. ∙ 0,3713

– 124 770 kr.

– Skattur 124 765 kr. ∙ 0,3835

– 47 847 kr.

Laun að frádregnum skatti

= 288 183 kr.

+ persónuafsláttur 51 920 kr.

+ 51 920 kr.

– Stéttarfélagsgjald (1% af brúttólaunum)

–

4 800 kr.

= Nettólaun:

335 303 kr.

Karólína fær útborgað 335 303 kr. á mánuði.

2% =

2

100

= 0,02

Skali 3A

10

1.4

a

Skattstofn Bjarts er 300 000 kr. Hvað borgar Bjartur í skatt

að frádregnum persónuafslætti?

b

Skattstofn Rögnu er 500 000 kr. Hvað borgar hún í skatt

að frádregnum persónuafslætti?

c

Skattstofn Júlíu er 850 000 kr. Hvað borgar hún í skatt

að frádegnum persónuafslætti?

Mundu að draga

persónuafsláttinn,

51 920 kr. frá

útreiknuðum skatti!

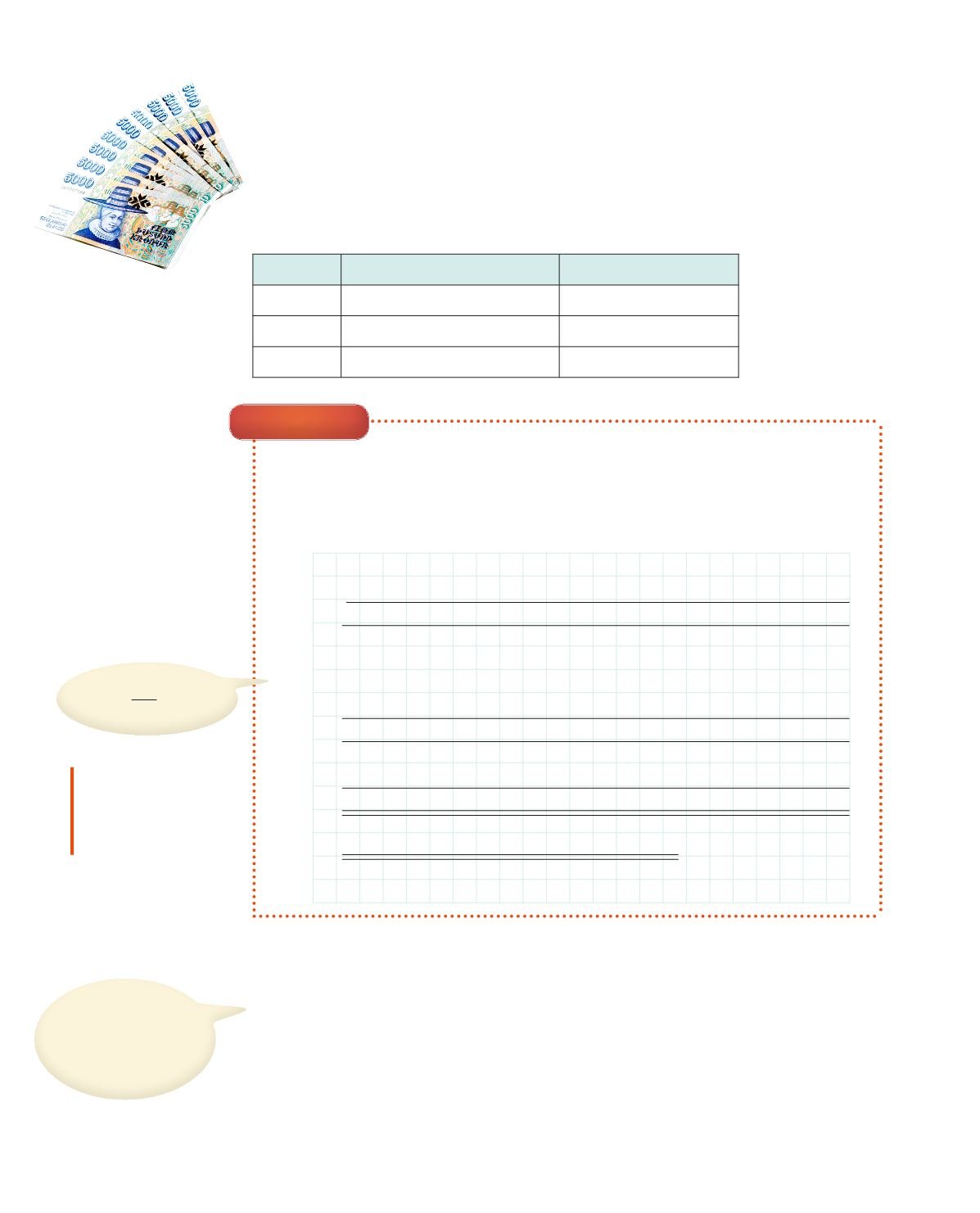

Skattþrep Viðmiðunartekjur á mánuði Staðgreiðsluprósenta

1. þrep 0 – 336 035 krónur

37,13%

2. þrep 336 036 – 836 990 krónur

38,35%

3. þrep Yfir 836 990 krónum

46,25%

Heimild, 2016

www.rsk.isÁður en laun eru greidd út er dregið af þeim iðgjald í lífeyrissjóð sem er 4%

af brúttólaunum árið 2016 og skattur. Í lok hvers árs tilkynnir ríkisskattsstjóri

um skattþrep og skattleysismörk næsta árs.

Skattur er reiknaður út frá skattaþrepunum og persónuafslátturinn síðan

dreginn frá skattinum en hann er 51 920 kr. á mánuði árið 2016.

Þessi upphæð er endurskoðuð ár hvert.

Áður en laun eru síðan greidd út er stéttarfélagsgjald, 1% af launum, dregið frá.

Brúttólaun Karólínu eru 480 000 kr. á mánuði. Hvað fær Karólína útborgað

á mánuði?